投資を学ぶきっかけに良さそうな動画を、ご紹介。

「投資は怖いもの」と思っている方が多いのでは。

投資にも、色々な手法があります。

私見ですが、「少しでも早く、投資はやっておいた方がいい」と思っております。

時間をとり、複利を活かすため。

良い株式インデックスに、長期・分散・低コストで、積立投資がおすすめ。

複利の力は、物凄い。

私は、2022年から投資を始めました。

もっと早く知識を得て、投資できていればと思います。

あるあるでしょうが。

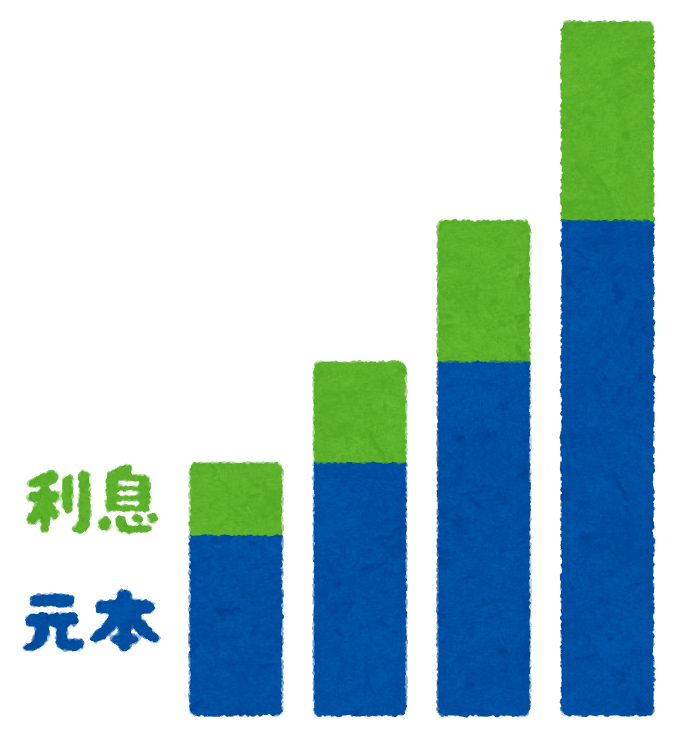

複利とは

元本に加えて、それまでの利子にも利子がかかること。

利子が元本に組み込まれていきます。

時間が武器に。

100万円を年10%で複利運用すると。

1年目 110万円 (1年の利子 10万円)

2年目 121万円 (1年の利子 11万円)

3年目 約133万円 (1年の利子 約12万円)

4年目 約146万円 (1年の利子 約13万円)

5年目 約161万円 (1年の利子 約15万円)

6年目 約177万円 (1年の利子 約16万円)

7年目 約194万円 (1年の利子 約17万円)

8年目 約214万円 (1年の利子 約20万円)

9年目 約235万円 (1年の利子 約21万円)

10年目 約259万円 (1年の利子 約24万円)

10%複利だと、倍になるのに10年かかりません。

お金が、利子で倍になる期間がおよそわかります。

72を金利で割ると。

72÷10=7.2

7年ちょっとで倍に。

経済に適温とされる、年2%の物価高。

72÷2=36

36年で、物価は倍に!

インフレ対策としても、株式投資をしておいた方がいいかと。

複利は味方につけましょう。

借金などで、敵に回すと恐ろしいことに。

あつまれ!経済の森

MC 後藤達也さん(経済ジャーナリスト)

ゲスト パックンさん(お笑い芸人パックンマックン)

パックンさんは、芸人さんなんですね。

コメンテーターよりのタレントさんと思っていました。

金融教育の講演もされているそうです。

出典:ReHacQ−リハック−/あつまれ!経済の森

クイズ形式にして、お子さんを楽しませながら金融教育されていたり。

複利の話もわかりやすく、面白く。

10年で倍になるとして。

年利7.2%。

アメリカ市場にインデックス投資しておくと、無理ではない数字。

75歳になったら、60年で64倍に。

(10年ごとに元本の2倍、4倍、8倍、16倍、32倍、64倍。)

複利は、時間が経てば経つほど、倍々ゲーム。

その力は凄まじいもの。

500円×64=32000円!

15歳の時に、1ヶ月10回、5000円を投資しておくと。

75歳になったら、月32万円!!

早く始めるのが大事かと。

投資への入金力も増やしていきたいところ。

株式投資は、毎年一定で増えるわけではありません。

短期的には、乱高下を繰り返しつつ。

長期(15年以上)で見れば、増えることに。

出典:ReHacQ−リハック−/あつまれ!経済の森

リベラルアーツ大学、両学長の動画

両学長

(事業家、個人投資家)

厚切りジェイソンさん

(IT企業役員、お笑いタレント)

私が、投資を学び始めたきっかけの動画。

両学長には珍しい、コラボ動画。

一か八かではなく、適正なリスクをとっていければ。

私は、サイドFIREに憧れるようになりました。

夢の資産所得生活。

出典:両学長/リベラルアーツ大学

視聴後、両学長の動画で学ばせていただいております。

金融教育におすすめ。

人生における学びも。

有料級の情報が盛りだくさん!!

まとめ

芸人の方は、話がわかりやすくて面白いですね。

両学長は芸人ではないですが。

声優もできそう。

いつも楽しく学ばせていただいております。

複利を味方につける投資は、早めに始めたいところ。

複利を活かすには、時間が必要。

早く始めるほど、有利かと。

投資は自己判断になりますが。

15年以上期間を取れるなら、再現性高く資産を増やすことができるかと。

まずは、長期・分散・低コストのインデックス投資の積み立てを始めてみては?

2024年より、新NISA(非課税口座)も始まります。

国も制度を整え、投資を推奨。

生涯非課税投資枠、新NISAでは1800万円!

投資信託。

株式のお弁当パックのようなもの。

1つ買うだけで、色々な銘柄の株主に。

分散が効いています。

市場平均に連動したものがおすすめ。

老後は、攻めすぎた投資はしない方が無難かと。

長期の時間が取れないですし。

高齢なほど、リスク許容度は低いもの。

リカバリーが効きにくく。

そもそも、取り崩しの時期かと。

あの世にお金を持って行くことはできないので。

経験・思い出にお金を使っていきましょう。

注意点

投資は、余剰資金で。

半年から1年、収入が途絶えても生活できる、生活防衛資金を貯めてから。

長期(15年以上)で使う予定のない、余剰資金で。

借金がある場合は、先に返済を。

使う予定のあるお金は、投資に回さずに。

短期では、減ることもあるので。

暴落は、いつ来るかわかりませんが、いつかは必ず来るもの。

投資はある程度、自分で学び、自分で判断を。

両学長の動画で学ぶのがおすすめ。

「自分がどうしたいか」に応じて、まずは投資指針を決めましょう。

おすすめの投資先(ざっくり)

証券口座はネット証券で。

対面だと、手数料の高い、ぼったくり商品を勧められるとのこと。

窓口には近づかないように。

投資商品、ぼったくり商品が多いとのこと。

特に窓口は。

手数料が高かったり。

楽天証券、SBI証券がおすすめ。

スマホやパソコンで売買できます。

便利。

楽天証券は楽天銀行と連携させて。

SBI証券は、住信SBI銀行と連携させると便利。

ネット証券、ネット銀行の利用を

まずは非課税口座で運用。

税金もバカになりません。

運用益から約20%引かれます。

投資は、まずはNISA口座で。

余裕があれば、iDeCoも利用。

iDeCoは資金拘束があり、老後まで引き出せず。

積立時に所得控除になる代わりに、受け取り時に税金がかかることが。

受け取り時は、退職控除などを利用したいところ。

非課税枠は、フル活用したいもの。

ただ、生涯投資枠を無理して埋める必要はありません。

ご自身の無理のないペースで。

「今」の生活も大事に。

投資商品

投資の入り口は、市場平均に連動した、優良な商品を。

長期で積立。

世界には、悪いこともあるけれど。

人口が増えていく間は、成長していくと信じてインデックス投資。

eMAXIS Slim米国株式(S&P500)

S&P500は、投資の神様と言われる、ウォーレン・バフェットさんもおすすめの指数。

アメリカの優秀な500社ほどに投資。

日本と違って、新陳代謝もしっかり。

eMAXIS Slim全世界株式(オールカントリー)

全世界に投資する商品。

ただ、6割ほどは、アメリカに投資していることに。

グローバル企業は、アメリカに上場していますし。

eMAXIS Slimシリーズは素晴らしいコンセプト。

他に安い手数料の商品が出た場合、追随するというもの。

ありがたや。

厚切りジェイソンさんがおすすめしている、楽天VTI。

当時は、画期的な商品だったそうです。

投資先はいいものの、現在は手数料がお高めに。

インデックス投資は、淡々と積立を

例え、暴落が来たとしても。

狼狽売りをしないように。

暴落は、将来のリターンの源泉です。

株価が安い時には、同じ金額で、たくさん株を購入できます。

暴落から、復活した時、大きな利益に。

暴落こそ、バーゲンセール!

いつ、暴落が来るか、いつ終わるか。

未来は誰にもわからないもの。

だからこそ、インデックス投資では、タイミングを読まずに。

淡々とひたすら積立。

お金が必要になった時。

「利益が出たから」と、取り崩すのは、悪手とのこと。

日本で生活するなら、日本の高配当株投資もありかと。

為替リスクに備えるためにも。

ただ、日本には良い指数がないとのこと。

自分で個別銘柄を複数買い集めて、分散投資。

銘柄分析が難易度高。

私は、両学長をお手本に投資中。

書籍で学ぶなら

まだ、両学長の『お金の大学』しか読めていません。

いずれ読みたいですね。

「少額で、投資はじめて、経験を。」

人生を、もっと楽しく、快適に。

では、ありがとうございました!

コメント